Cálculo del impuesto de donaciones en Castilla-La Mancha: una guía desde la perspectiva de la notaría en Verín

El cálculo del impuesto de donaciones en Castilla-La Mancha es un tema importante que debe ser abordado desde la perspectiva de la notaría en Verín. En este contexto, es fundamental tener en cuenta ciertos aspectos clave.

¿Qué es el impuesto de donaciones?

El impuesto de donaciones es un tributo que grava las donaciones realizadas entre personas vivas. Cuando una persona recibe un bien o un derecho de forma gratuita y sin contraprestación, se considera una donación y puede estar sujeta al pago de este impuesto.

¿Cómo se calcula el impuesto?

Para calcular el impuesto de donaciones en Castilla-La Mancha, se tiene en cuenta el valor real de los bienes o derechos donados y se aplica una tarifa progresiva en función del grado de parentesco entre el donante y el donatario.

¿Cuál es la tarifa de este impuesto?

La tarifa del impuesto varía según la Comunidad Autónoma en la que se encuentre el inmueble o residan las partes involucradas. En Castilla-La Mancha, las tarifas oscilan entre el 7,65% y el 34%.

¿Existen bonificaciones o reducciones en el impuesto?

Sí, en determinados casos se pueden aplicar bonificaciones y reducciones en el impuesto de donaciones. Por ejemplo, existen reducciones para donaciones entre ascendientes y descendientes, entre cónyuges o para donaciones destinadas a la adquisición de vivienda habitual.

¿Qué obligaciones tiene el donatario?

El donatario tiene la obligación de presentar la autoliquidación del impuesto y pagar la cantidad correspondiente dentro del plazo establecido por la normativa vigente.

En resumen, el cálculo del impuesto de donaciones en Castilla-La Mancha es un proceso que debe ser abordado con rigurosidad desde la perspectiva de la notaría en Verín. Es importante conocer la tarifa aplicable, así como las posibles bonificaciones y reducciones para garantizar un adecuado cumplimiento de las obligaciones fiscales.

Preguntas Frecuentes

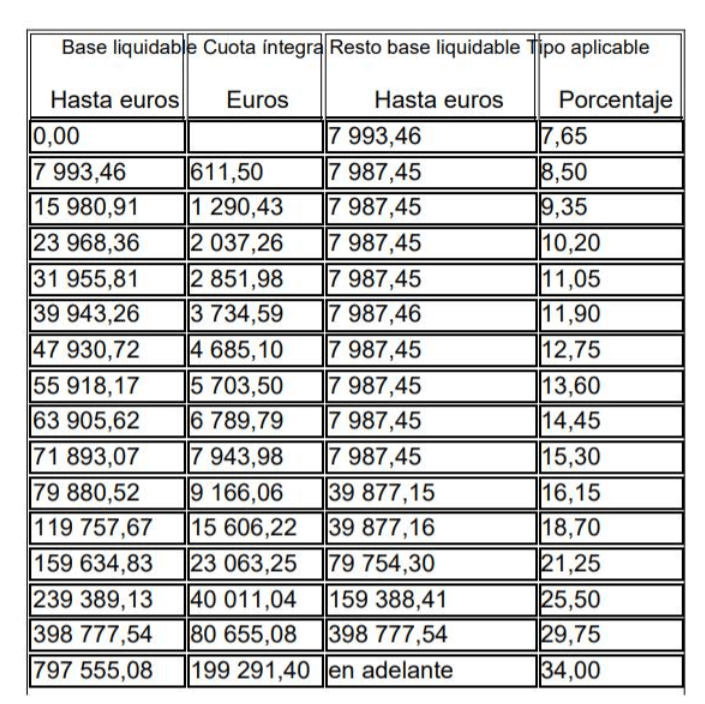

¿Cuáles son las bases imponibles y tarifas aplicables al cálculo del impuesto de donaciones en la comunidad de Castilla-La Mancha?

En la comunidad de Castilla-La Mancha, el impuesto de donaciones se calcula aplicando una escala progresiva de tarifas sobre la base imponible de la donación. Las bases imponibles se determinan en función del valor real de los bienes y derechos donados.

Para donaciones realizadas entre padres e hijos, cónyuges y parejas de hecho:

– Hasta 7.993,46 euros, la base imponible está exenta de pagar impuestos.

– Entre 7.993,46 euros y 15.986,92 euros, se aplica una tarifa del 5%.

– Entre 15.986,92 euros y 31.996,79 euros, se aplica una tarifa del 10%.

– Entre 31.996,79 euros y 79.992,09 euros, se aplica una tarifa del 20%.

– A partir de 79.992,09 euros, se aplica una tarifa del 30%.

Para donaciones realizadas entre colaterales de segundo y tercer grado:

– Hasta 7.993,46 euros, la base imponible está exenta de pagar impuestos.

– Entre 7.993,46 euros y 15.986,92 euros, se aplica una tarifa del 10%.

– Entre 15.986,92 euros y 31.996,79 euros, se aplica una tarifa del 15%.

– Entre 31.996,79 euros y 79.992,09 euros, se aplica una tarifa del 20%.

– A partir de 79.992,09 euros, se aplica una tarifa del 30%.

Para el resto de donaciones:

– Hasta 7.993,46 euros, la base imponible está exenta de pagar impuestos.

– Entre 7.993,46 euros y 15.986,92 euros, se aplica una tarifa del 10%.

– Entre 15.986,92 euros y 31.996,79 euros, se aplica una tarifa del 15%.

– Entre 31.996,79 euros y 79.992,09 euros, se aplica una tarifa del 20%.

– A partir de 79.992,09 euros, se aplica una tarifa del 30%.

Es importante tener en cuenta que estos porcentajes pueden verse modificados por bonificaciones que la normativa fiscal establece en determinadas situaciones, como donaciones de viviendas para su rehabilitación, entre otros casos específicos. Por lo tanto, es recomendable consultar con un asesor fiscal o notario especializado para obtener información actualizada y precisa sobre el impuesto de donaciones en la comunidad de Castilla-La Mancha.

¿Qué documentación necesito presentar ante notaría en Verin para el cálculo del impuesto de donaciones en Castilla-La Mancha?

Para realizar el cálculo del impuesto de donaciones en Castilla-La Mancha ante una notaría en Verín, es necesario presentar la siguiente documentación:

1. **Escritura de donación**: Este es el documento principal que acredita la transferencia de propiedad de un bien por parte del donante al donatario. Debe estar redactado y firmado por un notario.

2. **Declaración de donaciones**: Se trata de un formulario oficial proporcionado por la Junta de Castilla-La Mancha, en el cual se deben detallar los datos del donante, del donatario y del bien donado, así como el valor de la donación. Este formulario debe ir acompañado de los justificantes de pago del impuesto.

3. **Copia simple del DNI o NIE**: Tanto el donante como el donatario deben presentar su Documento Nacional de Identidad (DNI) o su Número de Identificación de Extranjero (NIE) en vigor.

4. **Justificantes de valoración del bien**: Es necesario aportar documentación que permita valorar el bien donado, como puede ser una tasación realizada por un perito o cualquier otro documento que refleje su valor real.

5. **Documentación adicional**: Dependiendo de la naturaleza de la donación, pueden requerirse otros documentos específicos, como por ejemplo: certificado de defunción en caso de donaciones mortis causa, declaración de herederos o acta de partición de la herencia.

Es importante destacar que es recomendable consultar con un asesor fiscal o con la propia notaría en Verín para obtener una lista completa y actualizada de la documentación necesaria en cada caso, ya que los requisitos pueden variar según las circunstancias particulares.

¿Qué plazo tengo para liquidar el impuesto de donaciones en Castilla-La Mancha y cuáles son las consecuencias de no hacerlo dentro de dicho plazo?

En el caso de Castilla-La Mancha, el plazo para liquidar el impuesto de donaciones es de seis meses desde la fecha en que se ha producido la donación. Es importante tener en cuenta que este plazo comienza a contar desde el día siguiente al de la fecha del documento público en el que se formaliza la donación.

Es muy importante cumplir con este plazo establecido, ya que la legislación establece consecuencias y sanciones por no hacerlo. Si no se liquida el impuesto dentro del plazo establecido, se pueden aplicar recargos e intereses de demora, lo que supone un aumento del importe a pagar.

Además de los recargos e intereses, la falta de liquidación del impuesto de donaciones puede derivar en la imposición de sanciones económicas. Estas sanciones pueden variar dependiendo de la gravedad de la infracción, y pueden ir desde multas hasta la imposición de sanciones más graves, como el embargo de bienes.

Por tanto, es fundamental cumplir con el plazo de seis meses para liquidar el impuesto de donaciones en Castilla-La Mancha. Se aconseja acudir a un notario en Verin o a un profesional especializado en temas tributarios y fiscales para garantizar un correcto cumplimiento de las obligaciones legales y evitar así las consecuencias negativas derivadas de no hacerlo.